Einfuhrumsatzsteuer

Die Buchung von Einfuhrumsatzsteuer funktioniert bei vorsteuerabzugsberechtigten Unternehmern und umsatzsteuerlichen Kleinunternehmern grundsätzlich unterschiedlich.

Vosteuerabzugsberechtigte Unternehmer

Beim vorsteuerabzugsberechtigten Unternehmer wird die Einfuhrumsatzsteuer wie normale gezahlte Umsatzsteuer als Vorsteuer gerechnet. Sie wird auch in der Umsatzsteuervoranmeldung separat ausgewiesen.

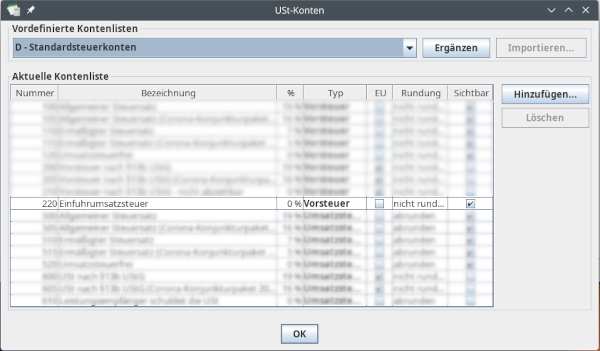

Voraussetzung für die Buchung von Einfuhrumsatzsteuer ist das Steuerkonto 220. Unter "Einstellungen" - "Steuerkonten..." ist das Konto 220 normalerweise vorhanden, aber noch nicht sichtbar geschaltet. Falls das Konto dort fehlt, kann man es über den Knopf "Ergänzen" (oben rechts) hinzufügen.

Das Konto muß lediglich in der rechten Spalte der Tabelle auf "sichtbar" geschaltet werden, damit es in der Auswahl im Buchungsdialog zur Verfügung steht.

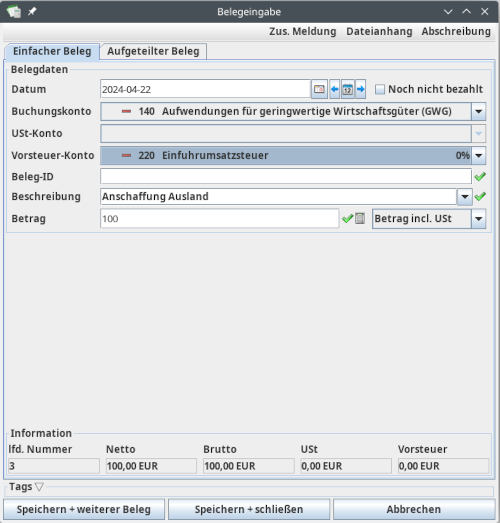

Der Warenwert wird dann wie gewohnt auf ein passendes Buchungskonto mit dem Vorsteuer-Konto 220 gebucht:

Bei diesem Vorgang wird noch keine Umsatzsteuer berechnet. Für die Einfuhrumsatzsteuer wird üblicherweise eine weitere Rechnung gestellt (z.B. vom Transportdienstleister), die als zweiter Vorgang gebucht wird:

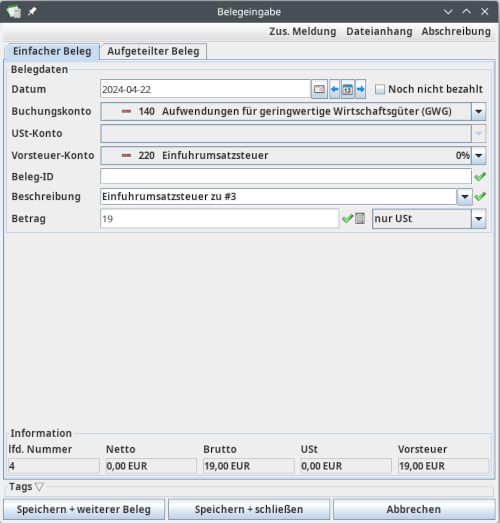

Hier wird nun der in Rechnung gestellte Umsatzsteuerbetrag gebucht, und zwar wiederum auf das Vorsteuer-Konto 220 und als "nur USt" (Mitte rechts).

Auf diese Weise landet die Einfuhrumsatzsteuer an der richtigen Stelle in der Auswertung zur Umsatzsteuer-Voranmeldung:

In der Umsatzsteuer-Voranmeldung wird dieser Betrag im Feld 62 "Entstandene Einfuhrumsatzsteuer" eingetragen.

Umsatzsteuerliche Kleinunternehmer

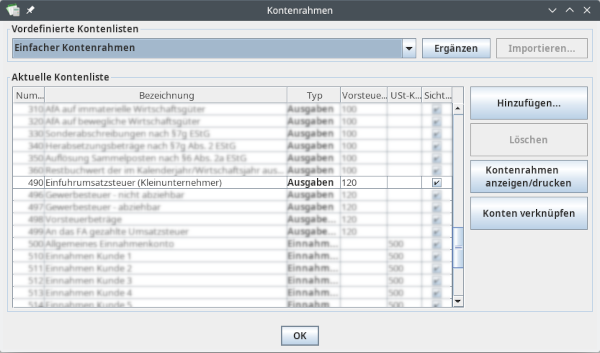

Für den Kleinunternehmer ist die Einfuhrumsatzsteuer eine normals Betriebsausgabe. Voraussetzung für die Buchung von Einfuhrumsatzsteuer ist das Buchungskonto 490. Unter "Einstellungen" - "Kontenrahmen..." ist das Konto 490 normalerweise vorhanden, aber noch nicht sichtbar geschaltet. Falls das Konto dort fehlt, kann man es über den Knopf "Ergänzen" (oben rechts) hinzufügen.

Das Konto muß lediglich in der rechten Spalte der Tabelle auf "sichtbar" geschaltet werden, damit es in der Auswahl im Buchungsdialog zur Verfügung steht.

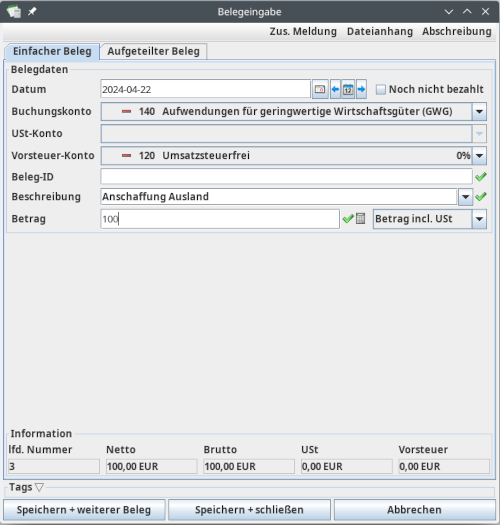

Der Warenwert wird dann wie gewohnt auf ein passendes Buchungskonto mit dem Vorsteuer-Konto 120 gebucht:

Für die Einfuhrumsatzsteuer wird üblicherweise eine weitere Rechnung gestellt (z.B. vom Transportdienstleister), die als zweiter Vorgang gebucht wird:

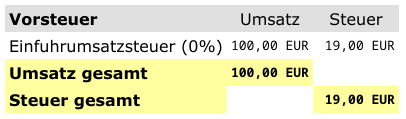

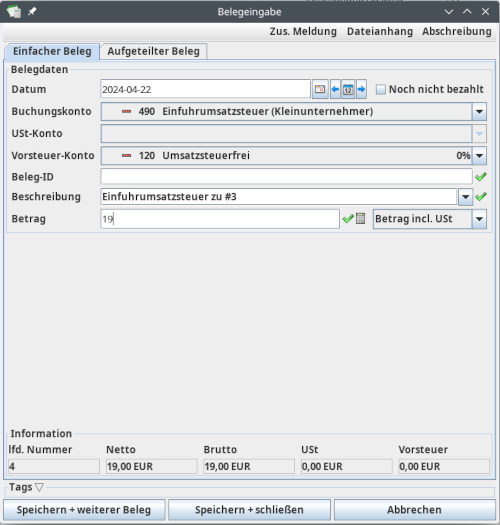

Hier wird nun der in Rechnung gestellte Umsatzsteuerbetrag gebucht, und zwar auf das Buchungskonto 490.

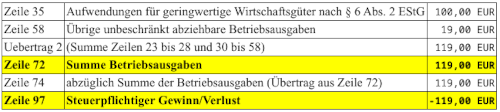

Auf diese Weise landet die Einfuhrumsatzsteuer an der richtigen Stelle in der EÜR-Auswertung: